近日,国家税务总局发布《国家税务总局关于修订〈中华人民共和国企业所得税月(季)度预缴纳税申报表(A类,2018年版)〉等报表的公告》。其中,针对海南自由贸易港相关税收政策的解读如下:

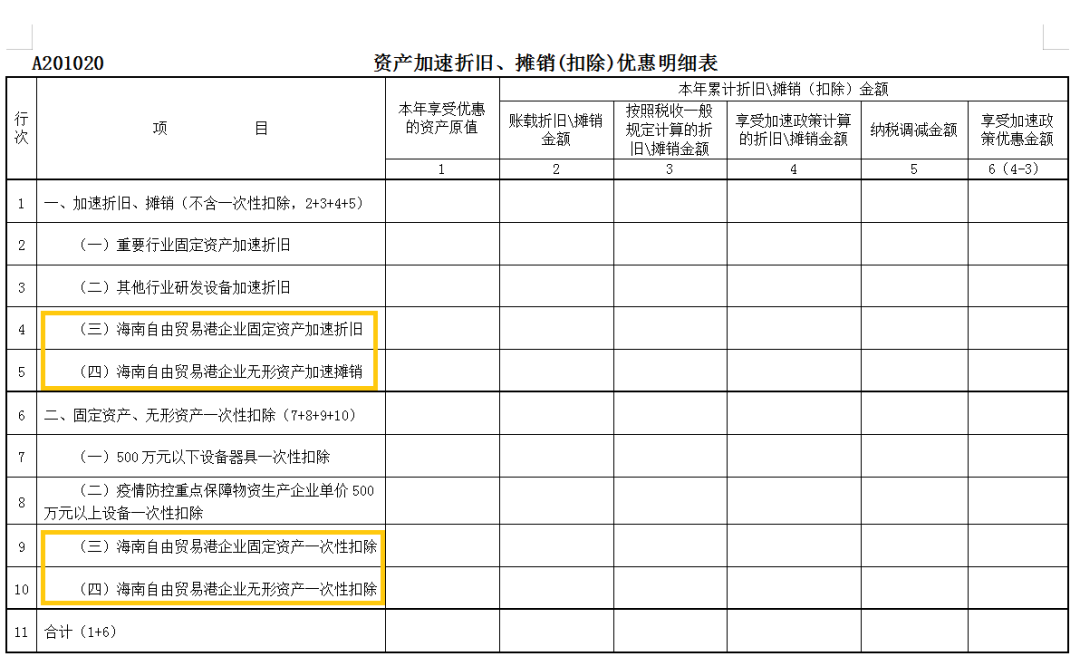

1、为落实海南自由贸易港资本性支出扣除政策,将原《固定资产加速折旧(扣除)优惠明细表》(A201020)名称修改为《资产加速折旧、摊销(扣除)优惠明细表》(A201020)。同时,增加“海南自由贸易港企业固定资产加速折旧”“海南自由贸易港企业无形资产加速摊销”“海南自由贸易港企业固定资产一次性扣除”“海南自由贸易港企业无形资产一次性扣除”等行次,并明确相关行次的填报要求。

注:海南自由贸易港企业固定资产加速折旧”:按照财税〔2020〕31号等相关文件规定,在海南自由贸易港设立的企业,对新购置单位价值超过500万元的固定资产采取缩短折旧年限或加速折旧方法的,在本行填报相关固定资产的纳税调减、加速折旧优惠统计等情况的本年累计金额。若固定资产同时符合重要行业加速折旧政策条件,纳税人自行选择在本表第2行或第4行填报,但不得重复填报。

海南自由贸易港企业无形资产加速摊销”:按照财税〔2020〕31号等相关文件规定,在海南自由贸易港设立的企业,对新购置单位价值超过500万元的无形资产采取缩短折旧年限或加速摊销方法的,在本行填报相关无形资产的纳税调减、加速摊销优惠统计等情况的本年累计金额。

海南自由贸易港企业固定资产一次性扣除”:在海南自由贸易港设立的企业,按照财税〔2020〕31号等文件规定,对符合条件的固定资产进行一次性扣除的,在本行填报相关固定资产的纳税调减、加速折旧优惠统计等情况的本年累计金额。若固定资产同时符合“500万元以下设备器具一次性扣除”政策的,由纳税人自行选择在第7行或本行填报,但不得重复填报。

海南自由贸易港企业无形资产一次性扣除”:在海南自由贸易港设立的企业,按照财税〔2020〕31号等文件规定,对符合条件的无形资产进行一次性扣除的,在本行填报相关无形资产的纳税调减、加速摊销优惠统计等情况的本年累计金额。

2.为落实海南自由贸易港鼓励类企业减按15%税率征收企业所得税政策,在《减免所得税优惠明细表》(A201030)第二十八项“其他”项目下增加了“海南自由贸易港的鼓励类产业企业减按15%税率征收企业所得税”行次,并明确相关行次的填报要求。

A201030减免所得税优惠明细表

行次 | 项 目 | 本年累计金额 |

1 | 一、符合条件的小型微利企业减免企业所得税 | |

2 | 二、国家需要重点扶持的高新技术企业减按15%的税率征收企业所得税 | |

3 | 三、经济特区和上海浦东新区新设立的高新技术企业在区内取得的所得定期减免企业所得税 | |

4 | 四、受灾地区农村信用社免征企业所得税 | * |

5 | 五、动漫企业自主开发、生产动漫产品定期减免企业所得税 | |

6 | 六、线宽小于0.8微米(含)的集成电路生产企业减免企业所得税 | |

7 | 七、线宽小于0.25微米的集成电路生产企业减按15%税率征收企业所得税 | |

8 | 八、投资额超过80亿元的集成电路生产企业减按15%税率征收企业所得税 | |

9 | 九、线宽小于0.25微米的集成电路生产企业减免企业所得税 | |

10 | 十、投资额超过80亿元的集成电路生产企业减免企业所得税 | |

11 | 十一、线宽小于130纳米的集成电路生产企业减免企业所得税 | |

12 | 十二、线宽小于65纳米或投资额超过150亿元的集成电路生产企业减免企业所得税 | |

13 | 十三、新办集成电路设计企业减免企业所得税 | |

14 | 十四、国家规划布局内集成电路设计企业可减按10%的税率征收企业所得税 | |

15 | 十五、符合条件的软件企业减免企业所得税 | |

16 | 十六、国家规划布局内重点软件企业可减按10%的税率征收企业所得税 | |

17 | 十七、符合条件的集成电路封装、测试企业定期减免企业所得税 | |

18 | 十八、符合条件的集成电路关键专用材料生产企业、集成电路专用设备生产企业定期减免企业所得税 | |

19 | 十九、经营性文化事业单位转制为企业的免征企业所得税 | |

20 | 二十、符合条件的生产和装配伤残人员专门用品企业免征企业所得税 | |

21 | 二十一、技术先进型服务企业(服务外包类)减按15%的税率征收企业所得税 | |

22 | 二十二、技术先进型服务企业(服务贸易类)减按15%的税率征收企业所得税 | |

23 | 二十三、设在西部地区的鼓励类产业企业减按15%的税率征收企业所得税(主营业务收入占比____%) | |

24 | 二十四、新疆困难地区新办企业定期减免企业所得税 | |

25 | 二十五、新疆喀什、霍尔果斯特殊经济开发区新办企业定期免征企业所得税 | |

26 | 二十六、广东横琴、福建平潭、深圳前海等地区的鼓励类产业企业减按15%税率征收企业所得税 | |

27 | 二十七、北京冬奥组委、北京冬奥会测试赛赛事组委会免征企业所得税 | |

28 | 二十八、其他(28.1+28.2+28.3+28.4) | |

28.1 | 1.从事污染防治的第三方企业减按15%的税率征收企业所得税 | |

28.2 | 2.海南自由贸易港的鼓励类产业企业减按15%税率征收企业所得税 | |

28.3 | 3.其他1 | |

28.4 | 4.其他2 | |

29 | 二十九、民族自治地方的自治机关对本民族自治地方的企业应缴纳的企业所得税中属于地方分享的部分减征或免征( □ 免征 □ 减征:减征幅度____% ) | |

30 | 合计(1+2+3+4+5+6+…+29) |

注:海南自由贸易港的鼓励类产业企业减按15%税率征收企业所得税”:根据《财政部税务总局关于海南自由贸易港企业所得税优惠政策的通知》(财税〔2020〕31号)规定,对注册在海南自由贸易港并实质性运营的鼓励类产业企业,减按15%的税率征收企业所得税。本行填报根据本期《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》(A200000)第9行计算的减征企业所得税的本年累计金额。

跨地区经营汇总纳税企业总机构和分支机构因享受该项优惠政策适用不同税率的,本行填报按照《国家税务总局关于印发〈跨地区经营汇总纳税企业所得税征收管理办法〉的公告》(2012年第57号)第十八条规定计算的减免税额。

《公告》自2020年7月1日起施行。实行按月预缴的居民企业,自2020年6月份申报所属期开始使用修订后的纳税申报表;实行按季预缴的居民企业,自2020年第2季度申报所属期开始使用修订后的纳税申报表。

本篇资讯由海南离岸创新创业基地转载